聯系我們

聯系我們

2025年全球建筑行業發展前景展望

2025年,全球建筑業在世界經濟增長放緩的背景下仍將保持穩健增長。但是,區域增長不均衡、貨幣政策調整、新興市場公共支出能力有限等多重挑戰依然存在。持續的貿易中斷和地緣政治考量促使新物流走廊開發備受關注。

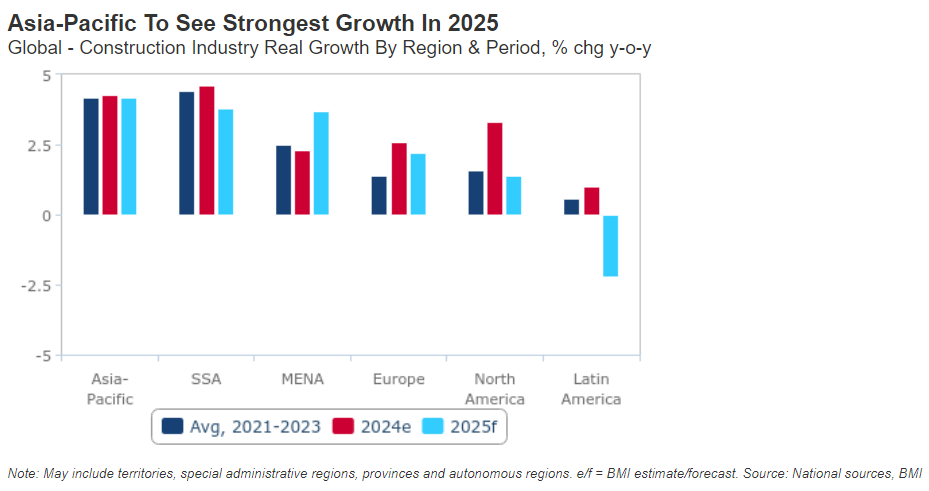

全球建筑業仍將保持穩健增長。2025年全球建筑業有望實現2.7%的同比增長,預期增速相較于2023年的3.2%和2024年的3.4%略有放緩,略高于2014年至2023年的年均增長率2.6%。從區域層面來看,2025年亞太地區建筑業有望同比增長4.2%,并釋放2.5萬億美元的市場機會,業務規模占全球市場總額的39.7%,成為引領全球建筑業增長的主力市場。中東和北非(MENA)地區、撒哈拉以南非洲(SSA)地區以3.8%的同比增速緊隨其后。這一增速對于撒哈拉以南非洲地區來說,低于2024年4.6%的預期增速;對中東北非地區來說,則高于2024年2.2%的預期增速。北美、歐洲等發達地區的建筑業增長可能相對平緩,但仍將保持正增長態勢。其中,2025年歐洲建筑業預計同比增長2.2%,北美地區預計同比增長1.4%。相比之下,拉丁美洲建筑業活動將顯著減弱,2025年預計同比下降2.2%。

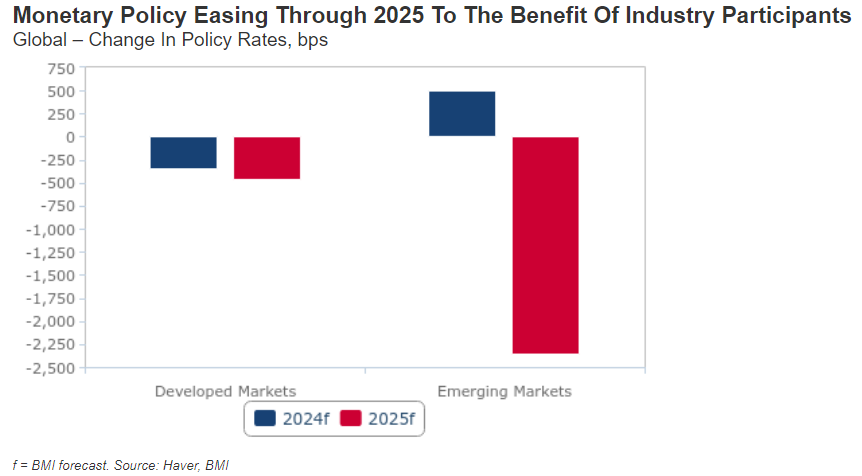

貨幣政策放寬為建筑業發展帶來諸多機遇,但放寬的幅度和行業受益程度仍存在不確定性。2025年全球貨幣政策將繼續呈現相對寬松的態勢,這一趨勢在新興市場國家與發達經濟體中均有所體現。對于建筑業而言,在寬松政策的推動下,融資受限的問題將有所緩解,私人資本的積極性也將得到提振。但是,由于投資決策和建筑活動存在一定的滯后性,這些積極影響可能要到2025年之后才能完全顯現。此外,貨幣政策放寬的幅度和行業受益程度仍存在不確定性。這主要取決于未來一段時間內的經濟政策走向。例如,減稅、貿易關稅和赤字支出等政策措施可能導致通脹壓力上升,從而減緩貨幣政策放寬和融資改善的步伐。

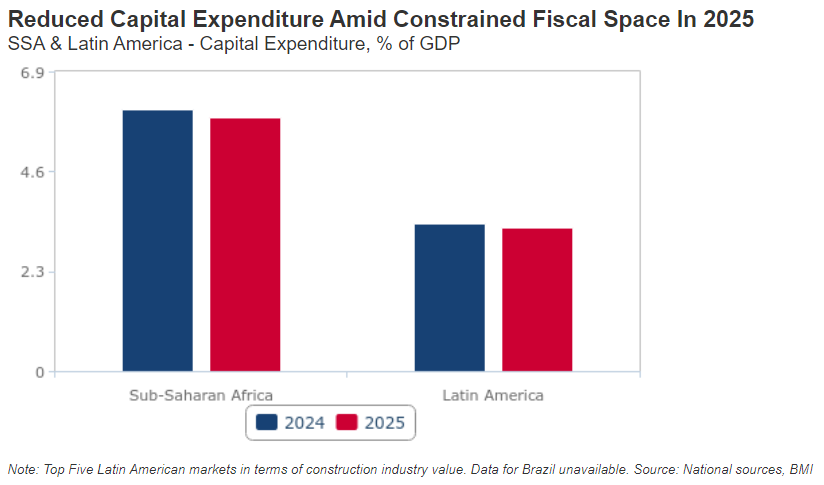

撒哈拉以南非洲及拉丁美洲等新興市場公共基礎設施的財政支出預計將出現縮減,私人投資則有望增長。2025年,由于債務負擔沉重和政府收入受限,撒哈拉以南非洲、拉丁美洲等新興市場公共基礎設施投資將面臨嚴峻挑戰。一方面公共債務水平居高不下,償債成本不斷上升,給政府財政帶來了巨大壓力。另一方面,受全球經濟形勢和地緣政治因素的影響,國際援助和融資環境也面臨不確定性,進一步限制了政府收入的來源。對于依賴政府投資的交通基礎設施和社會住房領域,公共投資減少的負面影響尤為突出。面對債務壓力和財政整頓的雙重挑戰,政府將積極尋求與私人資本合作的機會,通過簡化審批流程、提供稅收優惠和完善PPP法律框架等措施,為私人投資者創造更有利的環境。公私合營模式和其他私人參與方式將為新興市場基礎設施發展帶來更多的發展機遇和活力。在能源轉型加速推進、能源供應安全備受矚目以及全球關鍵礦產資源需求激增的大環境下,采礦、電力與物流等領域將更受私人資本青睞。

隨著特朗普重返白宮,特朗普第二任期內政策的調整和落實方向將增加相關項目的不確定性。特朗普可能對建筑和基礎設施領域的聯邦政策進行重大調整,重新評估現有法律的實施情況,并可能重新分配資金和改變優先事項。特朗普第二任期將極有可能會降低《通脹緊縮法案》的補貼力度,降低國家財政對可再生能源和綠色轉型的資金支持,影響電動汽車和電池制造業的發展。在國際層面,特朗普政府可能會繼續對氣候治理的國際合作持保守態度。如果美國再次退出《巴黎協定》將很可能會引發其他國家的效仿,從而給氣候治理的國際合作帶來負面沖擊。

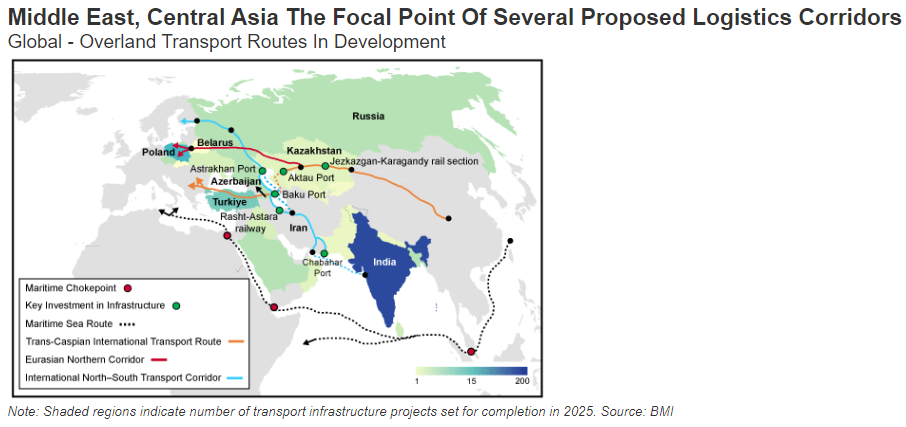

持續的貿易中斷和地緣政治考量促使新物流走廊開發備受關注。中東和北非地區的緊張局勢將持續推動替代性陸路貿易路線的基礎設施投資。印度-中東-歐洲走廊作為替代性貿易路線備受關注,但其實現取決于多種因素。撒哈拉以南非洲地區的物流走廊開發受到國際市場對關鍵礦產和大宗商品需求的推動,坦贊鐵路和洛比托走廊項目將成為發展重點。

除北美市場外

全球建筑業有望2025年更加強勁

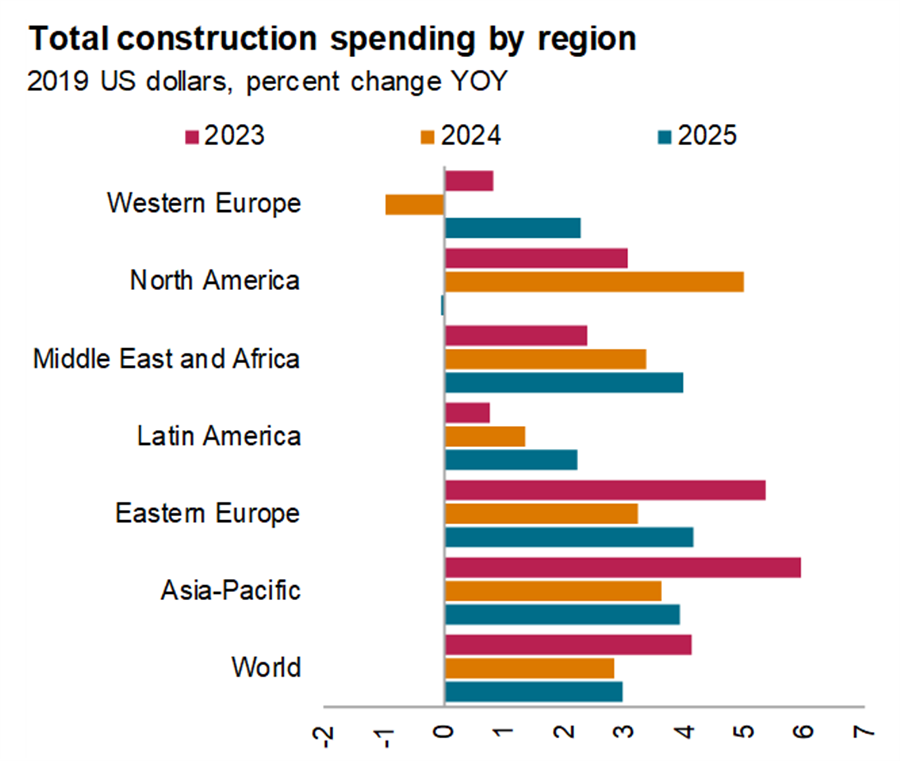

全球各國的建筑支出預計將在2025年反彈,唯有一個例外。

近期,在迪拜召開的起重機與運輸中東會議上,根據標準普爾(S&P)全球市場情報咨詢總監Scott Hazelton指出,世界各地經濟體的建筑支出預計將在2025年反彈,但有一個可能的例外, 那就是北美市場。 Hazelton解釋說,通貨膨脹下降加上全球央行預期降息,將導致2025年世界幾乎每個地區的建筑支出增加(見下圖)。

資料來源:標準普爾全球市場情報(數據匯編于2024年7月)

但在北美市場,標準普爾全球情報預計,2025年支出水平將在2024年強勁增長后出現逆轉。“從全球來看,我們正試圖有一個相對準確的預測,”哈澤爾頓告訴與會代表。“2024年比2023年弱,但2025年將變得更強,這在世界大多數地區都將成為事實。但北美除外,主要有兩個原因:一是基礎設施的刺激資金即將到期,目前道路和橋梁、供水和下水道的支出可能已達到峰值;此外,支持大量制造業建設的CHIPS法案也已可能達到頂峰。而且,美國的房地產市場相當疲軟,這也是一個主要因素”。 雖然預計2025年北美的建筑業支出水平將略有下降,但這是基于2023年和2024年支出的強勁增長基礎之上的。

▌基礎設施建設增長強勁,住宅仍然具有挑戰性 預計2025年,基礎設施將成為全球建筑支出增長的最大來源,但隨著歐元區和美國刺激支出的減少,基礎設施的增長速度將放緩。盡管如此,Hazelton說,旨在促進綠色能源項目的美國基礎設施投資與就業法案(IIJA)和通貨膨脹減少法案(IRA),將促進北美基建市場在2026年的增長保持在平均水平之上。 住宅建設的情況更加復雜,預計2025年仍將面臨挑戰,尤其是在北美。在經歷了兩年的支出下降后,預計2025年西歐的支出將出現溫和的同比增長。 縱觀全球非住宅建筑投資,工業建筑投資將出現逆轉,而機構和商業建設投資仍保持正增長,但增速低于2024年。預計支出增長將超過前兩年的一個領域是商業地產。 Hazelton解釋說,這是因為屬于這一類的數據中心仍然是建筑公司新項目的重要來源。

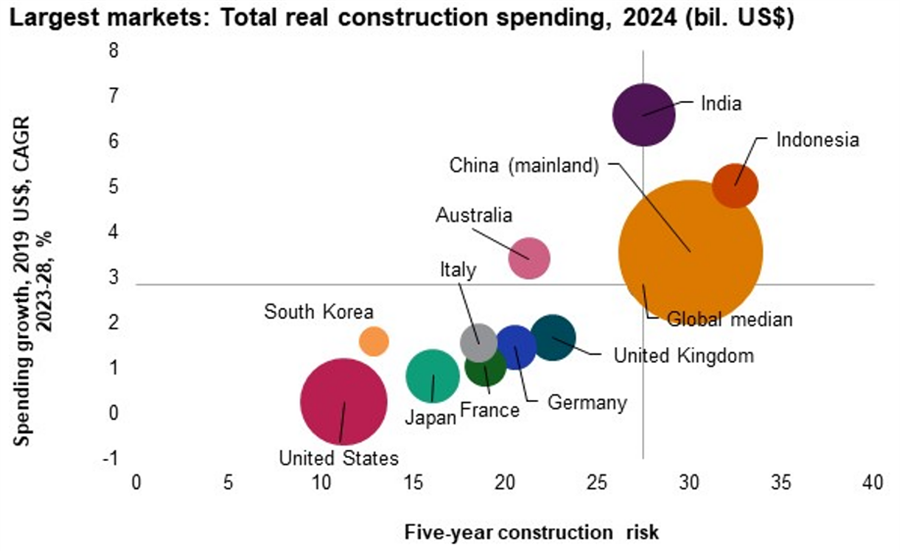

▌亞太地區將引領大型經濟體的增長 與此同時,標準普爾全球預計增長水平最高的大型經濟體位于亞太地區。

Hazleton分享了一張圖表(如下),該圖表根據2023-2028年期間的預期支出增長和基于風險程度(投資風險、知識產權等)的評分對市場進行了定位。每個圖表上氣球的大小表示市場的大小。

資料來源:標準普爾全球市場情報(數據匯編于2024年7月)

印度和印尼的支出增長預期為5年來最高。根據標準普爾全球的分析,盡管近期經濟形勢嚴峻,但中國也有望實現強勁的增長前景。

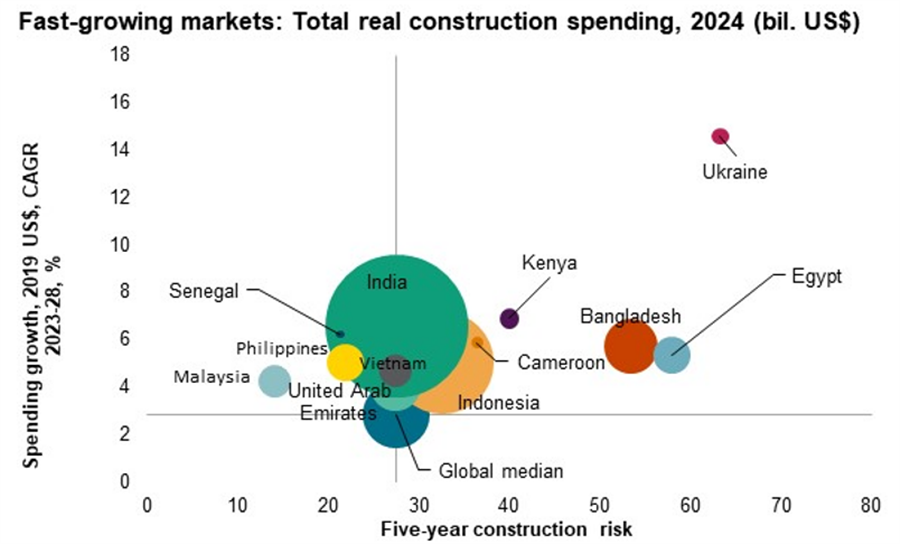

只有一個大型經濟體出現在圖表的左上象限,Hazelton表示,這是市場最希望進入的領域,表明了增長的潛力和相對較低的投資風險,那就是澳大利亞。 縱觀所有市場,包括發展中經濟體,Hazelton說,非洲和東南亞的增長前景最為強勁。

然而,也有一些例外,包括烏克蘭,在俄烏沖突期間,重建工作刺激了烏克蘭強勁增長的潛力,但高風險削弱了這一潛力。埃及的增長前景也很好,但風險水平也較高。該國仍需要進行結構性改革,以支持私營經濟,并遵守國際貨幣基金組織(IMF)在經歷了一段時期的高通脹后的救助條件。

資料來源:標準普爾全球市場情報(數據匯編于2024年7月)

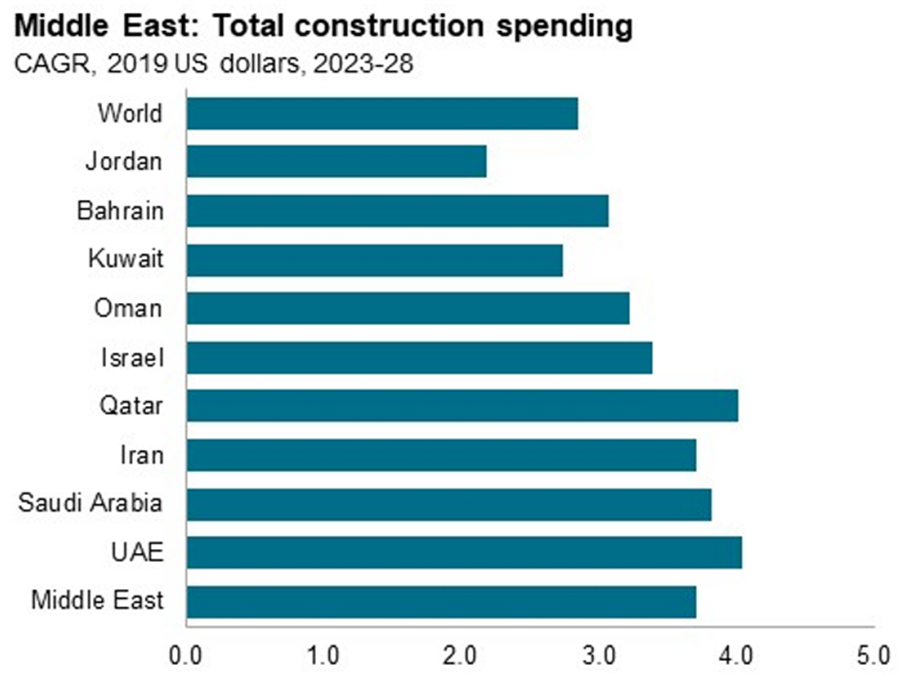

▌盡管存在財政緊縮,但中東仍實現了強勁增長

Hazelton表示,由于一些財政緊縮政策,2024年中東地區出現了停頓。“有許多重大項目正在進行,我們認為它們將繼續進行,不會出現回落,但速度可能會減慢,其中一些2035年結束的項目可能會變成2038年,”他說。

隨著石油減產的逐步取消,他預計中東建筑業市場將出現增長,特別是海灣合作委員會國家(巴林、科威特、阿曼、卡塔爾、沙特阿拉伯和阿拉伯聯合酋長國)。標準普爾全球指出,至少在未來5年內,該地區的建筑支出高于平均水平。 雖然多年來能源一直是中東基礎設施建設投資的主導因素,但未來的投資正越來越多地流向交通、供水和污水工程。“所有經濟體都在對基礎設施進行投資,以達到他們所看到的增長水平,”Hazelton解釋道。

與此同時,非石油經濟也在推動沙特阿拉伯、阿聯酋和卡塔爾等市場上非住宅建筑的增長。

資料來源:標準普爾全球市場情報(數據匯編于2024年7月)

沙特阿拉伯在非住宅建筑的增長方面處于領先地位,這要歸功于沙特政府支持的一系列大型項目,Hazelton也指出了阿拉伯聯合酋長國的強勁增長水平,并指出即使沙特阿拉伯稍微放緩,多年的強勁增長也可能持續。

中東也在綠色能源項目上進行了大量投資。Hazelton指出,國際能源署(IEA)的報告顯示,該地區的可再生能源發電量預計在2023-2028年期間將增加6200億瓦特,其中太陽能光伏發電占85%以上。三分之一的增長將僅發生在沙特阿拉伯,例如,77平方公里的穆罕默德·本·拉希德·阿勒馬克圖姆太陽能公園可能最終成為世界上最大的單址太陽能公園,容量可達5000兆瓦。

資料來源:標準普爾全球市場情報(數據匯編于2024年7月)

資料來源:標準普爾全球市場情報(數據匯編于2024年7月)

資料來源:標準普爾全球市場情報(數據匯編于2024年7月)

▌盡管存在財政緊縮,但中東仍實現了強勁增長

資料來源:標準普爾全球市場情報(數據匯編于2024年7月)

總結:全球建筑業有望在

2025年呈現出更加強勁的增長趨勢

全球經濟復蘇與建筑業增長

隨著全球經濟的逐步復蘇,各國對于基礎設施建設和房地產開發的投資力度也在不斷加大。特別是在一些新興市場和發展中國家,由于城市化進程加速和人口增長帶來的需求,建筑業的發展潛力巨大。此外,發達國家在老舊基礎設施更新、綠色建筑和智能建筑等方面的投資也將為建筑業帶來新的增長點。

技術進步與創新驅動

建筑業的數字化轉型正在加速推進,智能化、自動化和數字化技術的應用將極大提升建筑業的效率和質量。例如,BIM(建筑信息模型)、物聯網、大數據、云計算等技術的應用將使得建筑設計、施工和運維過程更加智能化和精細化。同時,新型建筑材料的研發和應用也將為建筑業帶來新的發展機遇。

政策支持與市場需求

各國政府對于建筑業的政策支持力度也在不斷加大。例如,中國政府提出了“十四五”建筑業發展規劃,明確提出了加快智能建造與新型建筑工業化協同發展的目標,并實施了一系列試點示范創建行動。這些政策將有力推動建筑業的高質量發展。此外,隨著人們對居住環境和生活品質的要求不斷提高,綠色建筑、智能建筑和裝配式建筑等新型建筑形式的市場需求也在不斷增加。

區域市場分析與增長潛力

亞太地區:亞太地區是全球建筑業的重要市場之一,中國、印度等國家的建筑業發展尤為迅速。未來,隨著城市化進程的加速和基礎設施建設的不斷完善,亞太地區的建筑業將繼續保持強勁增長勢頭。

中東地區:中東地區擁有豐富的石油資源和強大的經濟實力,其建筑業發展也備受矚目。未來,隨著石油減產的逐步取消和多元化經濟的發展,中東地區的建筑業有望迎來新的發展機遇。

歐洲和北美地區:雖然歐洲和北美地區的建筑業發展相對成熟,但其在綠色建筑、智能建筑和可持續發展方面的投資力度不斷加大,未來仍有較大的發展空間。

面臨的挑戰與應對策略

盡管全球建筑業有望在2025年呈現出更加強勁的增長趨勢,但仍面臨一些挑戰。例如,建筑材料價格波動、勞動力成本上升、環保法規趨嚴等都可能對建筑業的發展造成一定影響。因此,建筑業需要積極應對這些挑戰,加強技術創新和產業升級,提高效率和質量,以適應市場需求的變化。

全球經濟復蘇與建筑業增長

隨著全球經濟的逐步復蘇,各國對于基礎設施建設和房地產開發的投資力度也在不斷加大。特別是在一些新興市場和發展中國家,由于城市化進程加速和人口增長帶來的需求,建筑業的發展潛力巨大。此外,發達國家在老舊基礎設施更新、綠色建筑和智能建筑等方面的投資也將為建筑業帶來新的增長點。

技術進步與創新驅動

建筑業的數字化轉型正在加速推進,智能化、自動化和數字化技術的應用將極大提升建筑業的效率和質量。例如,BIM(建筑信息模型)、物聯網、大數據、云計算等技術的應用將使得建筑設計、施工和運維過程更加智能化和精細化。同時,新型建筑材料的研發和應用也將為建筑業帶來新的發展機遇。

政策支持與市場需求

各國政府對于建筑業的政策支持力度也在不斷加大。例如,中國政府提出了“十四五”建筑業發展規劃,明確提出了加快智能建造與新型建筑工業化協同發展的目標,并實施了一系列試點示范創建行動。這些政策將有力推動建筑業的高質量發展。此外,隨著人們對居住環境和生活品質的要求不斷提高,綠色建筑、智能建筑和裝配式建筑等新型建筑形式的市場需求也在不斷增加。

區域市場分析與增長潛力

亞太地區:亞太地區是全球建筑業的重要市場之一,中國、印度等國家的建筑業發展尤為迅速。未來,隨著城市化進程的加速和基礎設施建設的不斷完善,亞太地區的建筑業將繼續保持強勁增長勢頭。

中東地區:中東地區擁有豐富的石油資源和強大的經濟實力,其建筑業發展也備受矚目。未來,隨著石油減產的逐步取消和多元化經濟的發展,中東地區的建筑業有望迎來新的發展機遇。

歐洲和北美地區:雖然歐洲和北美地區的建筑業發展相對成熟,但其在綠色建筑、智能建筑和可持續發展方面的投資力度不斷加大,未來仍有較大的發展空間。

面臨的挑戰與應對策略

盡管全球建筑業有望在2025年呈現出更加強勁的增長趨勢,但仍面臨一些挑戰。例如,建筑材料價格波動、勞動力成本上升、環保法規趨嚴等都可能對建筑業的發展造成一定影響。因此,建筑業需要積極應對這些挑戰,加強技術創新和產業升級,提高效率和質量,以適應市場需求的變化。

中國混凝土與水泥制品協會網站版權聲明:

① 凡本網注明來源:中國混凝土與水泥制品協會、CCPA、CCPA各部門以及各分支機構的所有文字、圖片和音視頻稿件,版權均為本站獨家所有,任何媒體、網站或個人在轉載使用前必須經本網站同意并注明"來源:"中國混凝土與水泥制品協會(CCPA)"方可進行轉載使用,違反者本網將依法追究其法律責任。

②本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用的,請注明原文來源地址。如若產生糾紛,本網不承擔其法律責任。

③ 如本網轉載稿件涉及版權等問題,請作者一周內來電或來函聯系。

您可能感興趣的文章

更多>>- 提升“中國建造”核心競爭力 這份文件圈出七大重點任務2020-08-11

- “十三五”時期重慶累計完成建筑業總產值36845億元2020-11-30

- 浙江省推動建筑業改革創新高質量發展2021-04-23

- 建筑業的支柱產業地位是這樣形成的2021-07-05

- 建筑業數字化是大勢所趨2021-08-10

- 王蒙徽:建筑業為全社會提供超5000萬個就業崗位!2021-09-02